Questo post esamina l'indicatore "Protecting Minority Investors" nel Doing Business Report 2020 del Gruppo Banca Mondiale, misurando la forza della protezione legale cinese degli investitori di minoranza.

L'indicatore “Protecting Minority Investors” è uno dei primi dieci indicatori nel Doing Business Report 2020 (di seguito denominato “Report 2020”) pubblicato dal Gruppo Banca Mondiale. La Cina si colloca al 28 ° posto nel tema "Protezione degli investitori di minoranza" nel Rapporto 2020, aumentando rispettivamente di 36 posizioni dal 2019 e 91 dal 2018. L'articolo seguente analizzerà i grandi progressi che la Cina ha realizzato nella protezione degli investitori di minoranza nel Rapporto 2020, in modo da misurare correttamente la forza della protezione legale cinese degli investitori di minoranza.

I. Qual è la metodologia per l'indicatore "Protezione degli investitori di minoranza"?

L'indicatore "Protezione degli investitori di minoranza" si concentra su come le varie economie possono ragionevolmente proteggere i diritti legittimi degli investitori di minoranza nell'autodisciplina degli amministratori con significativi conflitti di interesse. La metodologia si basa su La legge e l'economia dell'autodisciplina scritto da Simeon Djankov e altri studiosi nel 2008. [1] Per rendere i dati comparabili tra le economie, il Gruppo della Banca Mondiale valuta in che misura gli investitori di minoranza sono protetti dai conflitti di interesse nello stesso caso tramite l'analisi del questionario.

In questo caso, [2] il sig. James possiede il 90% del venditore e il 60% dell'acquirente. L'Acquirente è una società quotata con un consiglio di amministrazione, un amministratore delegato (CEO) e un consiglio di sorveglianza. L'Acquirente non ha adottato statuti o statuti specifici che vadano oltre i requisiti minimi di legge applicabili. James è un amministratore dell'Acquirente e nomina altri due amministratori nel consiglio di amministrazione di cinque membri dell'Acquirente. Il venditore gestisce una catena di negozi di ferramenta al dettaglio con una flotta di camion inutilizzata. James propone all'Acquirente di acquistare la flotta di camion inutilizzata per aumentare le vendite con un prezzo pari al 10% del patrimonio dell'Acquirente ed è superiore al valore di mercato. In questa transazione, vengono ottenute tutte le approvazioni richieste e vengono fornite tutte le informazioni obbligatorie (ovvero la transazione non è stata inserita in modo fraudolento). Poiché la transazione causa danni all'acquirente, gli azionisti intendono fare causa contro il signor James, CEO e gli amministratori che hanno approvato la transazione.

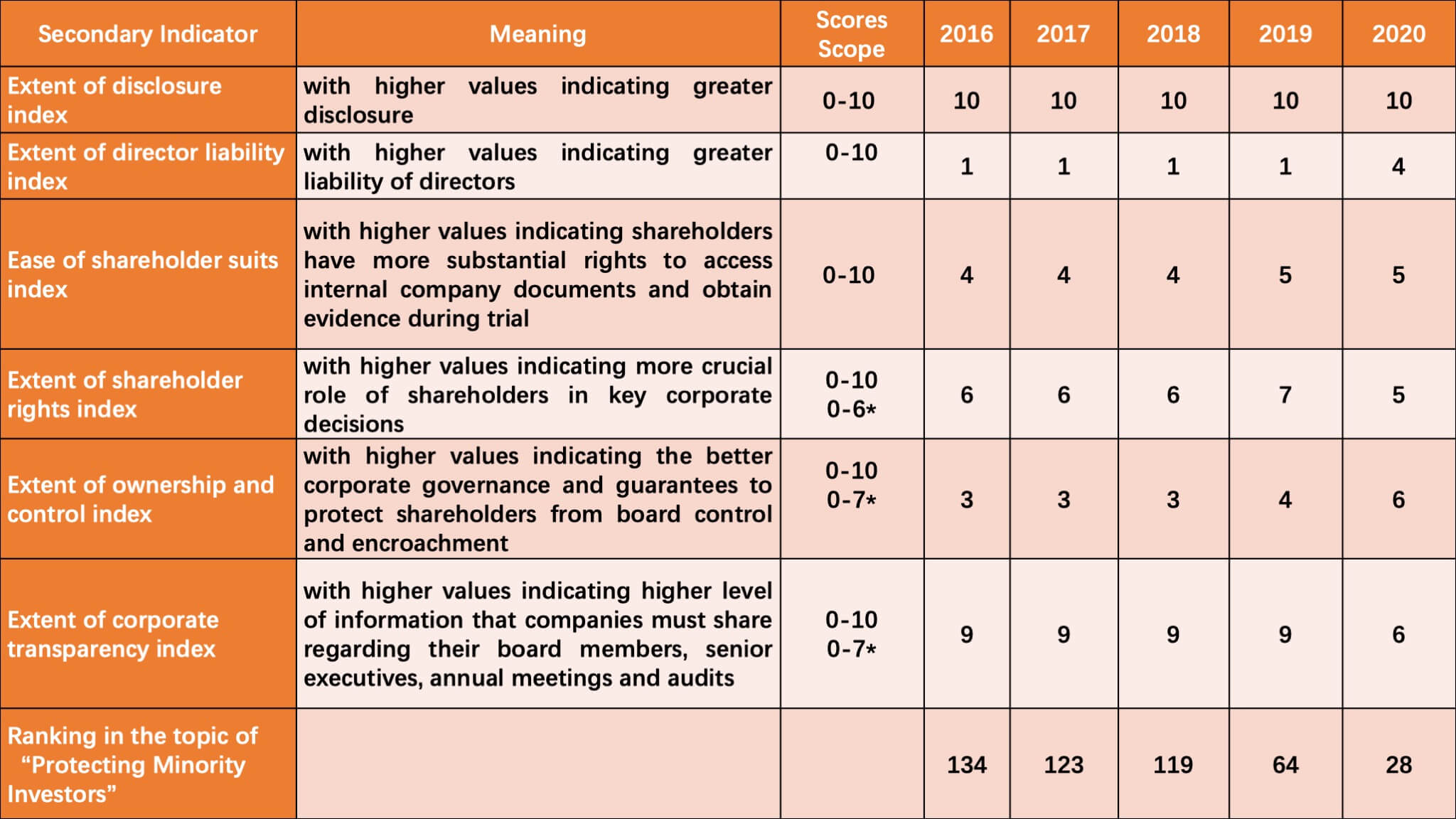

Sulla base del summenzionato modello di caso, il Gruppo della Banca Mondiale misura in modo completo la protezione degli investitori di minoranza nell'autodisciplina degli amministratori attraverso una combinazione di indicatori secondari, come l'entità dell'indice di divulgazione, l'entità dell'indice di responsabilità degli amministratori e la facilità di partecipazione agli azionisti indice delle tute, includendo in particolare oltre quaranta numeri. Si prega gentilmente di trovare i punteggi della Cina nell'argomento "Protezione degli investitori di minoranza" negli ultimi cinque anni come di seguito.

(* indica l'ambito del diverso punteggio utilizzato nel Report 2020)

Come si può vedere, i punteggi della Cina sul tema "Protezione degli investitori di minoranza" hanno mostrato una costante tendenza al rialzo negli ultimi anni. E soprattutto nel Rapporto 2019 e nel Rapporto 2020, la Cina ha ottenuto miglioramenti più rapidi. In particolare, la Cina ha raggiunto il punteggio massimo nell'estensione dell'indice di divulgazione per cinque anni consecutivi, dimostrando che il sistema di divulgazione nell'autodisciplina degli amministratori è stato notevolmente migliorato in Cina. Comparativamente, la Cina perde i suoi punti principalmente nell'entità dell'indice di responsabilità degli amministratori e nella facilità dell'indice degli azionisti.

II. Contributi delle leggi e dei regolamenti cinesi recentemente modificati alla sua classifica nel Rapporto 2020

In effetti, sulla base della metodologia, la Cina studia attentamente gli indicatori della Banca Mondiale, apprende dai sistemi legali applicabili e apporta modifiche adattive alle sue leggi e regolamenti pertinenti, che è il motivo principale per cui la Cina ha compiuto così grandi progressi nella "Protezione degli investitori di minoranza" "indicatore negli ultimi due anni. I dettagli sono i seguenti:

1. Le prove di iniquità, conflitto di interessi o danni sono sufficienti per ritenere il Sig. James responsabile del danno che la transazione provoca alla società?

Secondo il questionario elaborato dal Gruppo Banca Mondiale, viene assegnato un punteggio di 0 se il Sig. James non può essere ritenuto responsabile o può essere ritenuto responsabile solo per frode, malafede o colpa grave; 1 se il Sig. James può essere ritenuto responsabile solo se ha influenzato l'approvazione della transazione o è stato negligente; 2 se il Sig. James può essere ritenuto responsabile quando la transazione è ingiusta o pregiudizievole per gli azionisti.

La Cina non ha ottenuto un punteggio su questo tema nel Rapporto 2018 e nel Rapporto 2019, perché il Gruppo della Banca Mondiale credeva che secondo il Regolamento di quotazione della Borsa di Shanghai(上海 证券交易所 股票 上市 规则, di seguito “Regolamento di quotazione”), le operazioni con parti correlate devono essere approvate dall'assemblea generale degli azionisti e James, in qualità di azionista con conflitto di interessi, dovrebbe astenersi dal voto; anche se l'operazione richiede solo il consenso del consiglio di amministrazione, James dovrebbe anche astenersi dal voto in assemblea. [3] In breve, James non ha partecipato alla votazione e non ha danneggiato gli interessi degli altri azionisti "approfittando della sua affiliazione", quindi non poteva essere ritenuto responsabile. [4]

Tuttavia, la Cina non perde più punti nel Rapporto 2020, perché la Corte Suprema del Popolo (SPC) ha emesso il "Disposizioni su diverse questioni relative all'applicazione del diritto societario della Repubblica popolare cinese (V)"(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), di seguito denominato"Interpretazione giudiziaria del diritto societario (V)") Nel 2019. L'articolo uno di detto articolo stabilisce che il soddisfacimento delle procedure legali non può esonerare gli amministratori da responsabilità nel proprio commercio. Viene quindi risolto il problema di provare “approfittare dell'affiliazione”, il che consente di ritenere James responsabile.

2. Il Sig. James deve risarcire il danno causato all'Acquirente in seguito a una richiesta accolta dagli azionisti?

Come accennato in precedenza, James non poteva essere ritenuto responsabile in Cina nei rapporti 2018 e 2019 e i successivi rimedi giudiziari, come il pagamento dei danni, non erano disponibili. Di conseguenza, in questo numero, la Cina ha ottenuto ancora un punteggio di 0 in quei due anni. Tuttavia, in conformità con l'Articolo Uno in Interpretazione giudiziaria del diritto societario (V), James, in qualità di azionista di controllo e amministratore interessato, è imposto con maggiori responsabilità, quindi la Cina segna in questo numero nel Rapporto 2020.

3. Gli azionisti possono rimuovere i membri del consiglio di amministrazione senza motivo prima della scadenza del loro mandato?

La Cina ha perso punti su questo tema nei rapporti 2018 e 2019, perché ai sensi del Diritto societario della RPC ed Linee guida per lo statuto delle società quotate (上市 公司 章程 指引, [5] di seguito denominate "Linee guida") emesse dalla China Securities Regulatory Commission (CSRC), gli azionisti avevano il diritto di cambiare amministratore solo a condizione che vi fossero ragioni sostanziali per il cambiamento o specifici eventi scatenanti si verificano, come le dimissioni degli amministratori. Modificando i regolamenti e le regole applicabili, si chiarisce che gli amministratori possono essere revocati dagli azionisti prima della scadenza del loro mandato. [6] Pertanto, la Cina ottiene punteggi in questo numero nel Rapporto 2020.

4. È vietato a una controllata acquisire azioni emesse dalla sua società madre?

Poiché la Cina non disponeva di regolamenti specifici su questioni rilevanti prima, la risposta della Cina a questo problema è stata "No" nei rapporti 2018 e 2019. Per questo motivo, la Borsa di Shanghai ha rivisto le sue regole di quotazione nel 2019, [7] stimolando che con poche eccezioni , è fatto divieto alle controllate della società quotata di acquistare le azioni emesse dalla società quotata stessa.

5. L'Acquirente deve pagare i dividendi dichiarati entro un termine massimo stabilito dalla legge?

In precedenza, il piano di distribuzione dei dividendi era determinato a discrezione della società stessa [8] e la legge non definiva chiaramente il limite di tempo per la distribuzione dei dividendi, quindi la Cina non aveva ottenuto un punteggio su questo tema nei rapporti precedenti.

Ai sensi dell'articolo 4 del Interpretazione giudiziaria del diritto societario (V) e l'articolo 154 delle Linee Guida, è chiaro che la distribuzione dei dividendi delle società non quotate deve essere completata entro un anno dalla data di annuncio, mentre le società quotate devono completare la distribuzione dei dividendi entro due mesi dall'approvazione dell'assemblea generale degli azionisti. Di conseguenza, anche la Cina ottiene un punteggio su questo tema nel Rapporto 2020.

III. Ciò che la Cina deve ancora migliorare

In conclusione, a causa della modifica dei regolamenti e delle norme pertinenti, i punteggi della Cina nell'argomento "Protezione degli investitori di minoranza" sono stati notevolmente migliorati e la sua posizione nel Rapporto 2020 supera gli Stati Uniti (36), la Francia (45) e il Giappone ( 57) per la prima volta in questo argomento. Tuttavia, bisogna anche rendersi conto che la Cina ha ancora carenze e aree di ulteriore miglioramento. Ad esempio, la Cina non ha ottenuto punteggi in alcune questioni per tre anni consecutivi, come "Gli azionisti possono ritenere gli altri amministratori responsabili per il danno che la transazione ha causato all'Acquirente", "Il signor James deve rimborsare i profitti realizzati dalla transazione in caso di successo rivendicazione da parte degli azionisti? "," Un tribunale può annullare la transazione in caso di rivendicazione accolta dagli azionisti? " e “È vietato nominare la stessa persona come Amministratore Delegato e Presidente del Consiglio di Amministrazione?”.

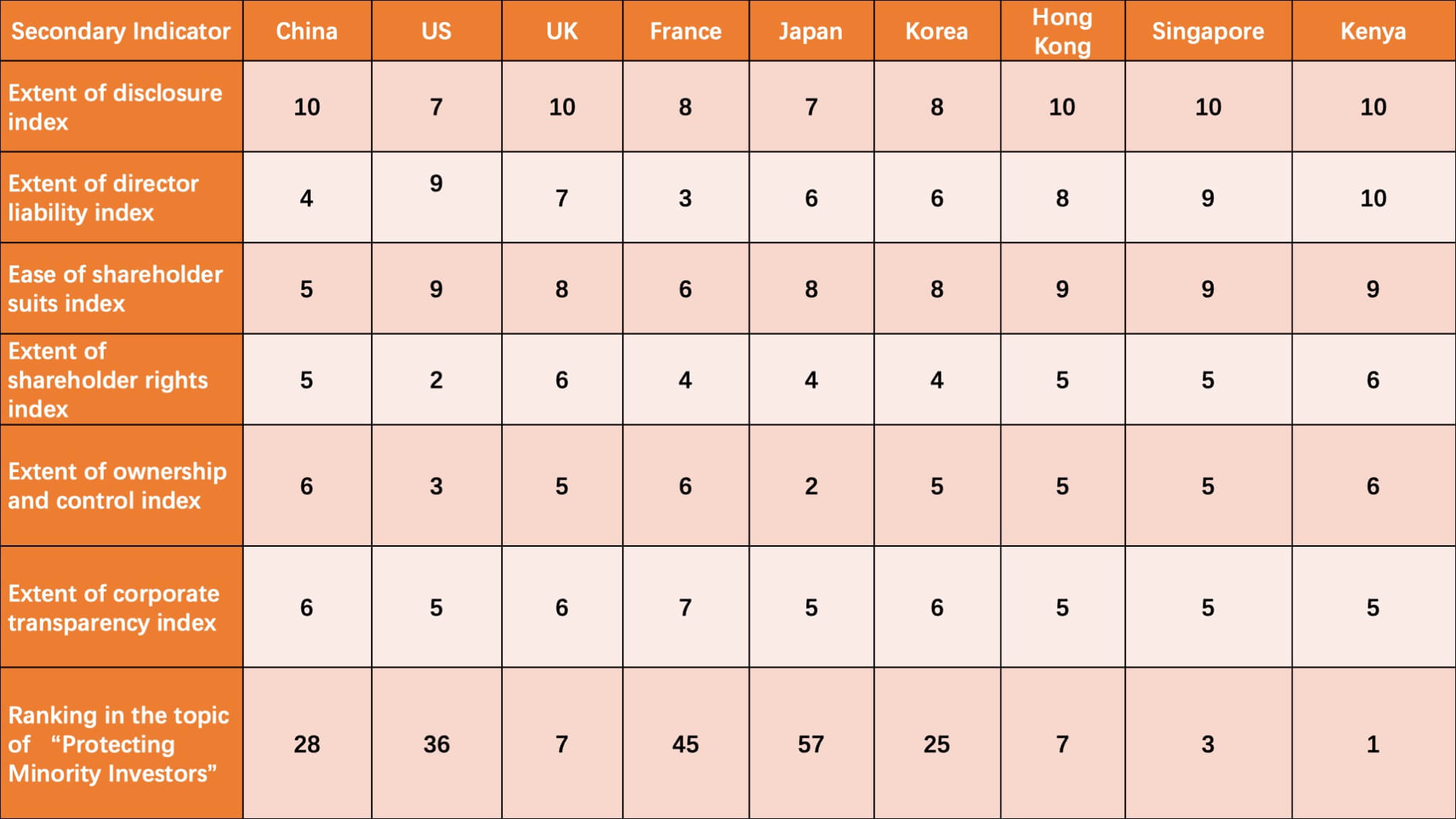

Tabella 2: Confronto dei punteggi di 9 economie nell'indicatore "Protezione degli investitori di minoranza" nel Rapporto 2020

Come mostrato nella tabella sopra, Regno Unito, Corea, Hong Kong, Singapore e Kenya sono tutti davanti alla Cina. In particolare, nella misura dell'indice di responsabilità degli amministratori e nella misura della facilità dell'indice delle tute degli azionisti, la Cina ottiene punteggi molto inferiori rispetto agli altri.

IV. prospettiva

In conclusione, la modifica della Cina ai regolamenti e alle norme pertinenti ha contribuito in modo significativo agli enormi progressi della Cina nell'indicatore "Proteggere gli investitori di minoranza", con i suoi punteggi che sono passati da 62 nel Rapporto 2019 a 72 nel Rapporto 2020. CJO continuerà a osservare come la Cina nel futuro adotterà nuove misure di riforma per migliorare il suo posizionamento nella protezione degli investitori di minoranza sulla base della situazione attuale in Cina.

[1] Simeon Djankov , Rafael La Porta , Florencio Lopez-de-Silanes , Andrei Shleiferd , The Law and Economics of Self-dealing , Jounal of Financial Economics, 2008, Issue 3.

[2] Cfr. Protecting Minority Investors Methodology, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》 , 译 林 出版社 2020 年 版 , 第 266 页。

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Foto di AbsolutVision (https://unsplash.com/@freegraphictoday) su Unsplash

Collaboratori: Yuan Yanchao 袁 燕 超